De cashflow wordt vaak omschreven als het levensbloed van een onderneming. Een onderneming kan op haar balans een groot winstgetal aantonen, maar tegelijk met een negatieve cashflow kampen. Het cashflow statement is dus het boekhoudkundig document dat de verschillende kasstromen binnen je onderneming omschrijft, zonder rekening te houden met andere factoren.

In het cashflow statement, gemakkelijk uitgelegd kom je te weten wat het verschil is tussen winst en kasstromen. Aan de hand van een cijfervoorbeeld leer je waarom een cashflow statement een belangrijk document is, en hoe je je cashflow zelf kan beheren.

Winst vs. cashflow

Het gebeurt vaak dat er grote verschillen zijn tussen de winst over een bepaalde periode, en de cashflow. Een voorbeeld: een onderneming merkt dat ze doorheen het boekjaar meer winst dan gewoonlijk draait. Een hoog winstcijfer betekent ook dat er veel belastingen betaald moeten worden. Daarom worden er enkele boekhoudkundige ingrepen gedaan om het winstcijfer zo laag mogelijk te krijgen. De onderneming bouwt dat jaar extra veel reserves op, zodat het winstcijfer daalt.

Je merkt dus dat het vrij eenvoudig is om het winstcijfer op de resultatenrekening te beïnvloeden. De cashflow daarentegen valt niet te manipuleren, en de cashflow statement is dus een objectief gegeven. Toch zijn er manieren om je cashflow te beheren. Daarover lees je hieronder meer.

Cijfervoorbeeld

Wat betekent het juist wanneer we zeggen dat een onderneming ‘veel inkomsten heeft’? Het cijfervoorbeeld dat volgt toont aan wat je juist terugvindt op een cashflow statement.

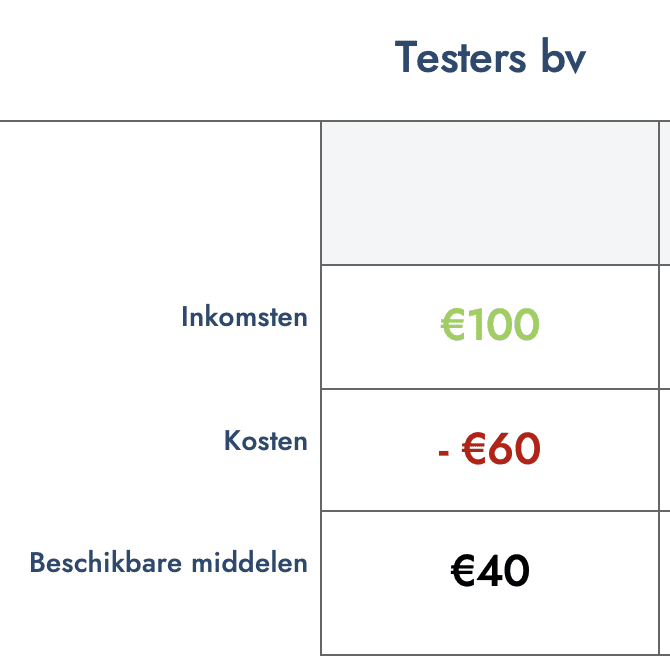

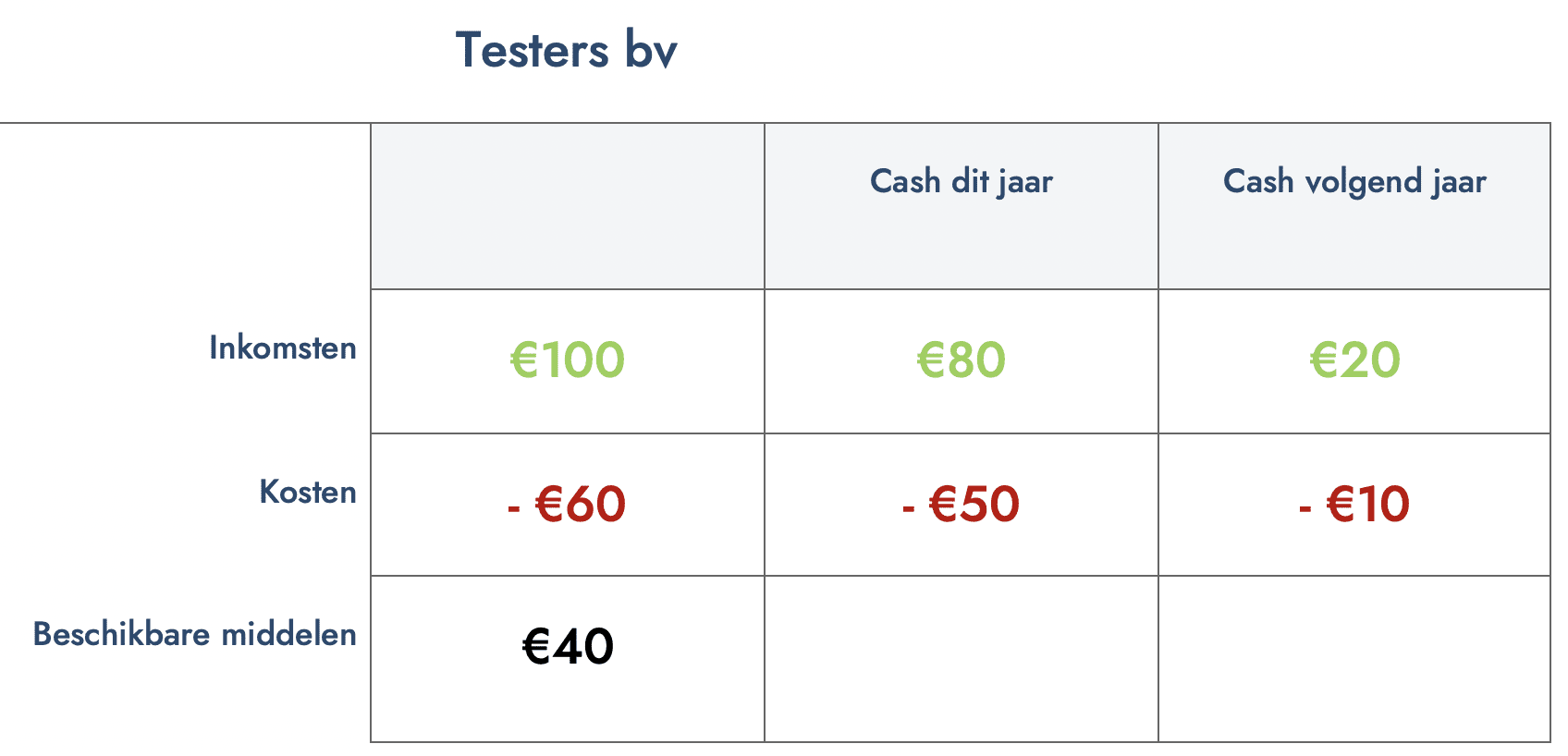

In onderstaande tabel is het gemakkelijk om de beschikbare middelen te berekenen. Testers bv heeft €100 aan inkomsten, waar €60 kosten van afgetrokken worden. Zo blijven er €40 aan beschikbare middelen over.

Stel nu dat Testers bv van de €100 inkomsten dit jaar slechts €80 in cash ontvangt, en de resterende €20 het jaar erna. En dat ze dit jaar maar €50 kosten betaald hebben in cash, en de resterende €10 het jaar erna betaald mogen worden. Over hoeveel beschikbare middelen beschikt de onderneming dan?

Door deze bijkomende gegevens in acht te nemen, is het plotseling veel moeilijker om een duidelijk beeld te vormen op de beschikbare middelen van de onderneming. De cashflow statement biedt hiervoor de oplossing.

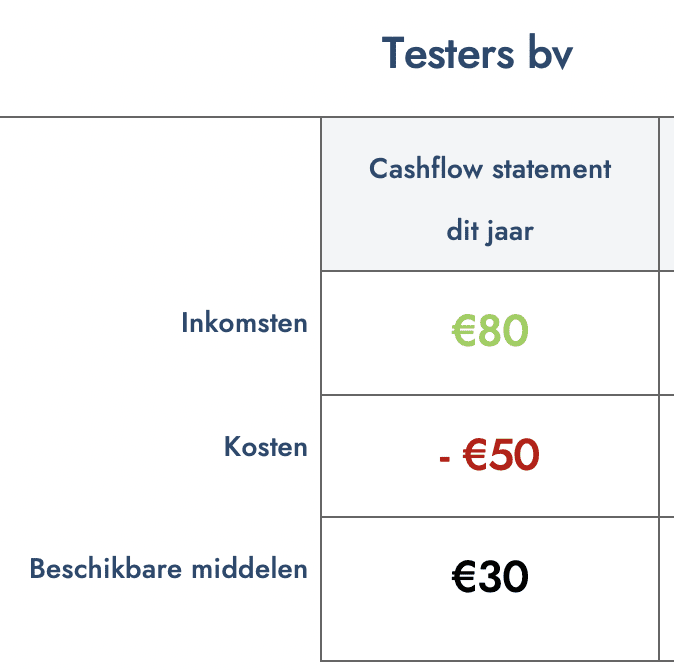

De cashflow statement houdt alleen rekening met het geld dat de onderneming verdient in cash, en het geld dat de onderneming uitgeeft in cash. In ons voorbeeld zal dus enkel de €80 die de onderneming op haar rekening krijgt op de cashflow statement verschijnen. De resterende €20 zal op de cashflow statement van het volgende jaar verschijnen, ook al hebben die inkomsten betrekking op het vorige boekjaar.

De €50 kosten die in het huidige boekjaar betaald zijn, samen met alle andere betaalde kosten (ook uit een vorig, of toekomstig boekjaar), zullen als uitgaande kasstromen op de cashflow statement verschijnen.

De cashflow statement voor dit boekjaar toont dus een positieve kasstroom van €30.

Opgelet: een cashflow statement kan betrekking hebben tot eender welke periode, en is dus niet per se beperkt tot een bepaald boekjaar.

3 soorten cashflow

Het cashflow overzicht wordt onderverdeeld in drie categorieën.

Operationele cashflow

De operationele cashflow geeft aan of de bedrijfsactiviteiten cash opleveren of niet. Vaak wordt de operationele cashflow als de belangrijkste gezien, omdat die een beeld geeft over de hoofdactiviteit van de onderneming.

Financieringscashflow

De financieringscashflow omschrijft de geldstromen in verband met leningen en kredieten aan en van derden. Het kan hier dus over een lening van de bank gaan, of een lening die de onderneming uitreikt aan derden. Ook het kopen of verkopen van aandelen valt onder de financieringscashflow.

Investeringscashflow

De investeringscashflow omschrijft de geldstromen die te maken hebben met duurzame investeringen in je bedrijf. Denk hierbij aan de uitgaven aan meubels, machines, maar ook aan de inkomsten van de verkoop van gebruikte meubels en machines. Ook immateriële zaken, zoals software en patenten, vallen onder de investeringscashflow.

Je cashflow beheren

Het cijfervoorbeeld toont aan dat je cashflow vast staat. In tegenstelling tot de winst, zijn er geen rechtstreekse manieren om je cashflow positief of negatief te beïnvloeden. Toch zijn er manieren waarop je je cashflow kan beheren, en lichtjes sturen in de richting die jij wilt. Er zijn, logischerwijs, twee factoren waar je op moet letten: je nog te ontvangen bedragen (receivables), en je te betalen rekeningen (payables).

Receivables

Als je meteen het volledige bedrag betaald wordt, vlak nadat je een verkoop hebt gerealiseerd, zal je niet vaak een cashflow probleem hebben. Dat gebeurt echter zelden, er zit een periode tussen de verkoop en het moment waarop het geld effectief op je rekening staat.

Het is dus belangrijk om je receivables goed te beheren. Het komt erop neer dat je uitgaande facturen en de bijhorende betalingen goed moet opvolgen. Zo zorg je ervoor dat betalingen sneller binnen komen, en dat je cashflow aan het eind van de rit een positiever beeld geeft.

Payables

Het omgekeerde geldt echter wanneer het om je te betalen rekeningen gaat. Door je betalingen zo lang mogelijk uit te stellen, zorg je ervoor dat je je eigen middelen maximaal kunt benutten. Je kan meer verkopen realiseren, alvorens de rekeningen aan leveranciers betaald moeten worden.

Natuurlijk heb jij zelf het liefst klanten die wel snel hun betalingen doen. Focus dus ook op de relaties met je leveranciers: respect moet van beide kanten komen. Zorg er ook voor dat je goed op de hoogte bent van het aanbod van je leveranciers, en hun concurrentie. Kies de leverancier uit die jou de beste voorwaarden en prijs-kwaliteit voorlegt.