De resultatenrekening, gemakkelijk uitgelegd is de tweede blogpost van de reeks waarin we een selectie boekhoudkundige termen en instrumenten gemakkelijk uitleggen. In deze post kom je te weten wat een resultatenrekening is, wat erop staat en hoe je ze moet lezen.

Balans of resultatenrekening: wat is wat?

Naast de balans, is de resultatenrekening een van de meest bekende boekhoudkundige documenten. Hoewel ze nauw verwant zijn, geeft een resultatenrekening informatie op een andere manier weer. Om erachter te komen wat een resultatenrekening betekent, is het belangrijk om eerst het verschil met een balans uit de doeken te doen.

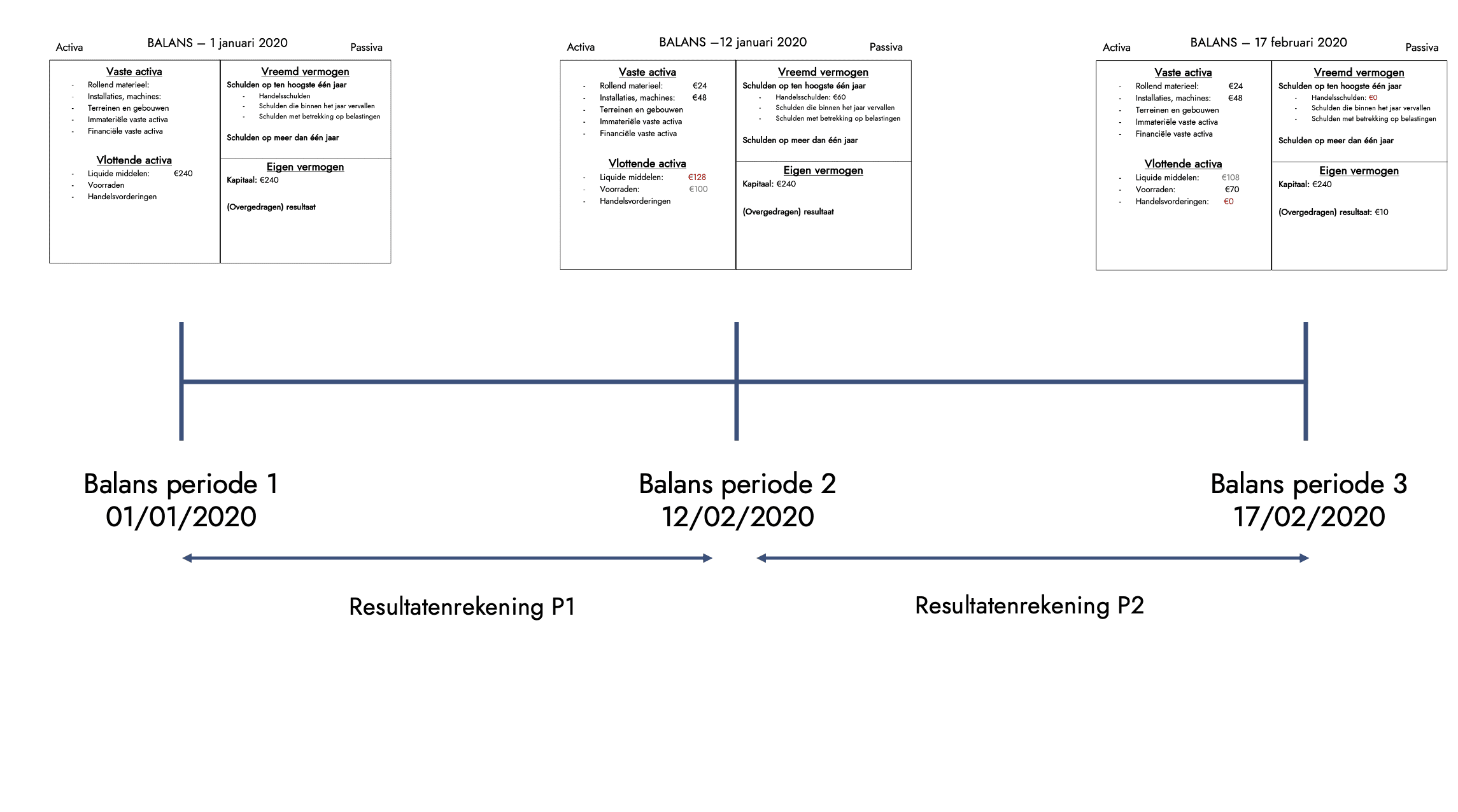

Een balans biedt een momentopname over hoe het met een onderneming gesteld is op financieel vlak. Het is een statisch document, een foto, als het ware. Je kan er bijvoorbeeld op aflezen hoeveel handelsschulden je onderneming had op een bepaalde datum, maar je kan niet zien hoe die handelsschulden evolueren doorheen de tijd.

Daar dient de resultatenrekening voor. Op de resultatenrekening kan je aflezen hoe je onderneming gepresteerd heeft over een bepaalde periode, en of er uiteindelijk winst of verlies gemaakt is. Daarom wordt de resultatenrekening in het Engels ook de Profit & Loss statement genoemd: het document toont aan of de onderneming winst of verlies heeft gemaakt over een bepaalde periode.

De opbouw van een resultatenrekening

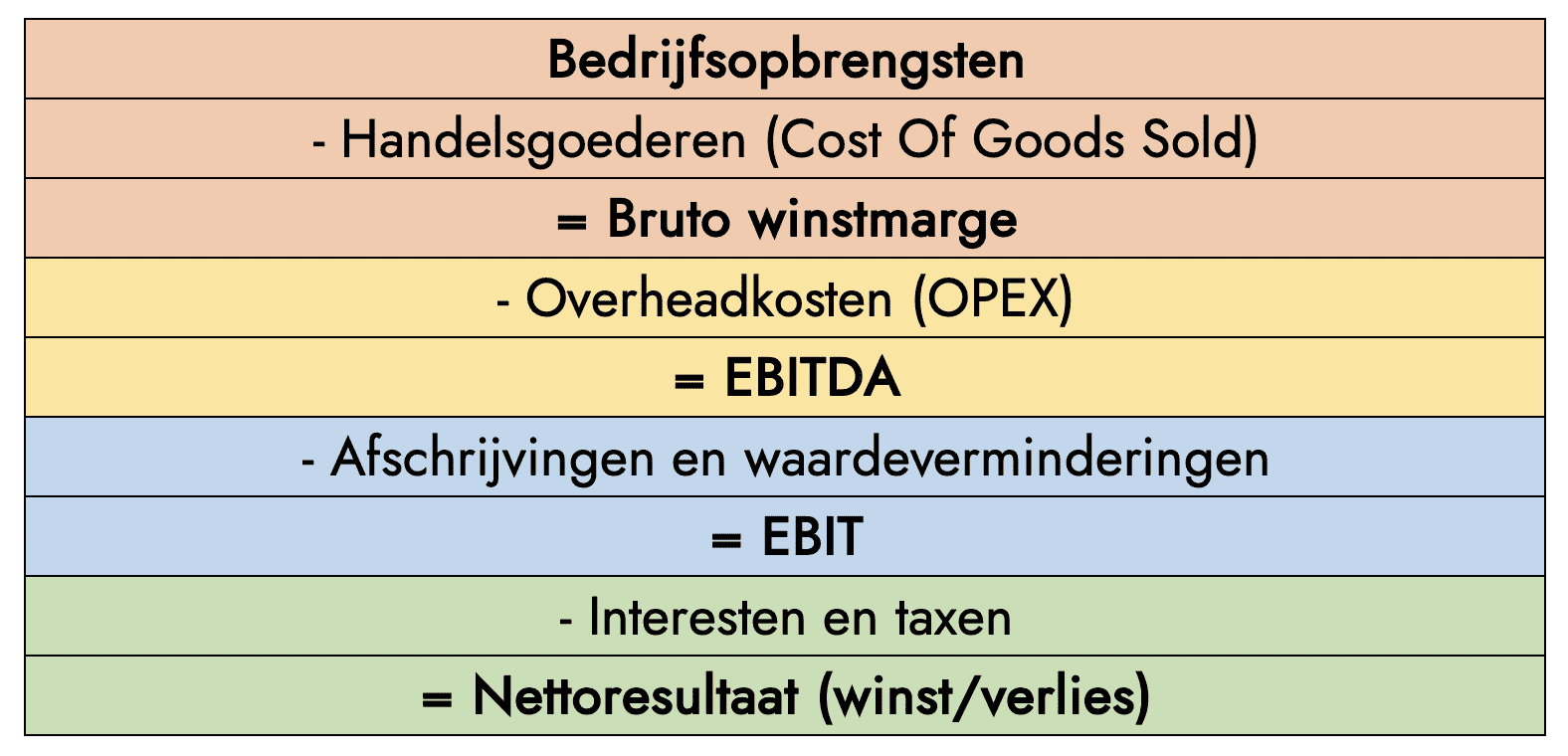

Een resultatenrekening is opgebouwd in lagen. Ze begint bovenaan met de bedrijfsopbrengsten. Doorheen de lagen worden verschillende kosten en belastingen in aftrek genomen van de bedrijfsopbrengsten, en uiteindelijk bekom je het nettoresultaat. Belangrijk is ook dat een resultatenrekening altijd over een bepaalde periode gaat.

Hieronder volgt een omschrijving van elk onderdeel van de resultatenrekening en hoe het berekend wordt.

Bedrijfsopbrengsten

De bedrijfsopbrengsten bereken je als volgt:

De netto verkoopsprijs is jouw brutoprijs (zonder btw) waar eventuele kortingen die je geeft van zijn afgetrokken.

Belangrijk is om te weten dat je bedrijfsopbrengsten opgenomen worden in de resultatenrekening vanaf het moment dat de goederen geleverd zijn. De betaling ervan kan dus later volgen.

Handelsgoederen of COGS

Van de bedrijfsopbrengsten worden allereerst de Cost Of Goods Sold afgetrokken. Dat zijn de variabele kosten die direct gelinkt zijn aan de goederen die je verkoopt. De COGS kunnen op verschillende manieren berekend worden. Grote bedrijven werken vaak met een standaard kost per stuk: een vastgesteld bedrag voor het produceren van 1 eenheid product. De totale waarde van de handelsgoederen wordt dan als volgt berekend:

Varianties zijn afwijkingen van de standaard kost per stuk. Kleine hoeveelheden grondstoffen die verloren gaan, voorraad die weggegooid moet worden wegens kwaliteitsproblemen, … zijn voorbeelden van zo’n varianties.

Handelsgoederen worden geregistreerd in de resultatenrekening in dezelfde periode als waarin de verkopen worden geregistreerd, niet bij de aankoop. Koop je handelsgoederen aan in een bepaalde periode, maar verhandel je ze niet, komen ze ook niet op je resultatenrekening voor die periode te staan.

Bruto winstmarge

De bruto winstmarge is het percentage van de omzet dat overblijft nadat je alle handelsgoederen betaald hebt.

Overheadkosten (OPEX)

Overheadkosten, of operation expenses, zijn alle kosten die je maakt om de onderneming draaiende te houden. Denk daarbij aan reiskosten, kantoorkosten, personeelskosten, marketingkosten, … Hier komen dus de kosten terecht die niet rechtstreeks gelinkt zijn aan de productie. Kosten van investeringen horen ook niet bij de OPEX.

EBITDA

Zo komen we bij de Earnings Before Interests, Taxes, Depreciations and Amortizations. De naam zegt het zelf al, het zijn de inkomsten waar nog tal van kosten afgetrokken moeten worden om te weten of je winst of verlies gemaakt hebt.

Afschrijvingen en waardeverminderingen

De logische volgende stap is om van EBITDA, naar EBIT te gaan. Daarvoor moeten we de kosten van afschrijvingen en waardeverminderingen in aftrek nemen. Hoewel afschrijvingen en waardeverminderingen wel kosten zijn (jouw vaste activa verminderen in waarde), zullen ze geen impact hebben op je cashflow. De vaste activa zijn immers al aangekocht.

Na aftrek van de afschrijvingen en waardeverminderingen bekomen we logischerwijs de EBIT.

Interesten en taxen

Tot slot moeten er nog interesten en kosten afgetrokken worden van de EBIT. Denk hierbij aan financiële kosten, zoals interesten op leningen. De inkomstenbelasting is ook nog een grote kost die afgetrokken moet worden.

Nettoresultaat

Zo bekomen we uiteindelijk het nettoresultaat, en weten we of de onderneming winst of verlies heeft gemaakt doorheen een bepaalde periode. Je weet nu ook dat niet alleen het uiteindelijke bedrag aan winst of verlies belangrijk is. De manier waarop je er komt, vertelt vaak veel meer over een onderneming.

Soms zegt men dat een bedrijf aan haar top- of bottomline growth moet werken. Dat begrip is heel letterlijk op te vatten: het betreft de bovenste of onderste lagen uit de resultatenrekening. Topline growth focust op het realiseren van meer verkopen. Bottomline growth kan je bereiken door te besparen in de lagen tussen de bedrijfsopbrengsten en het nettoresultaat. Zijn er bepaalde verouderde processen die te veel kosten? Betaal je je blauw aan transportkosten? Door die zaken te aan te pakken vergroot je je bottomline.

Tot slot

Zo, hopelijk begrijp je nu beter wat een resultatenrekening is, en wat erop staat. Je kan aantonen wat het verschil tussen een balans en een resultatenrekening is en weet in grote lijnen hoe je van de bedrijfsopbrengsten tot het uiteindelijke bedrag winst of verlies komt.

Het Digicount team heeft heel wat ervaring met het opstellen van resultatenrekeningen, financiële plannen en andere documenten. Contacteer ons voor een vrijblijvend gesprek of ontdek hoe we juist te werk gaan!