Welkom in part 2 van onze blogpost over de balans, gemakkelijk uitgelegd! In deze post gaan we een fictief bedrijf oprichten om in de praktijk te zien hoe een balans werkt.

Testers bv

Testers bv is een startup die T-shirts maakt. In de checklist hieronder kan je zien hoe ze dat juist doen en aan welke voorwaarden Testers bv gebonden is:

- 2 grondstoffen: A en B, die telkens aan €2 per stuk aangekocht worden

- Een T-shirt wordt uit 1 stuk A, en 1 stuk B gemaakt, met een variabele assemblagekost van €2

- De T-shirts worden verkocht aan €10 per stuk

- Een leverancierskrediet van 30 dagen

- Een klantenkrediet van 30 dagen

- De vaste kosten bedragen €10 per maand

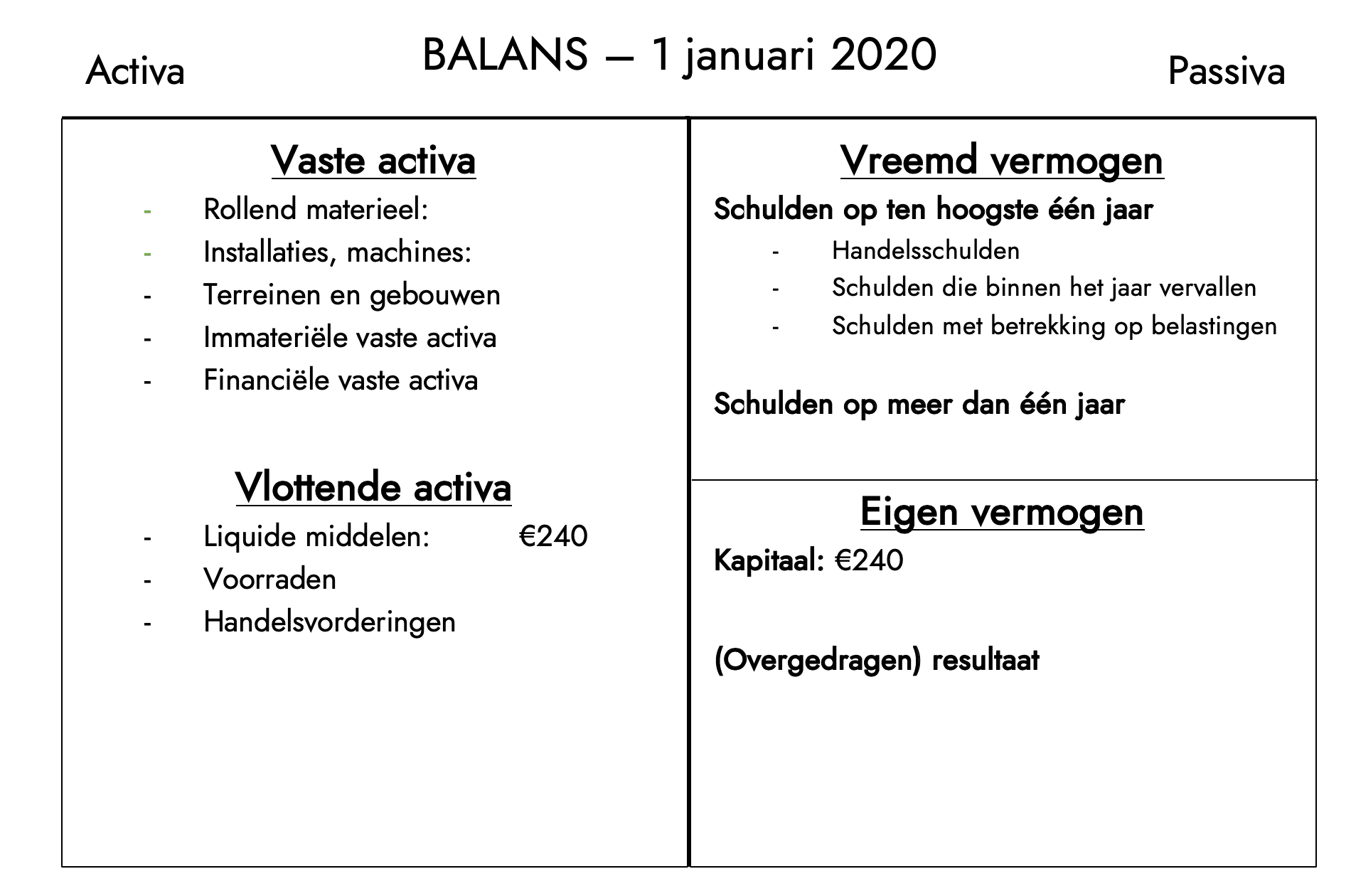

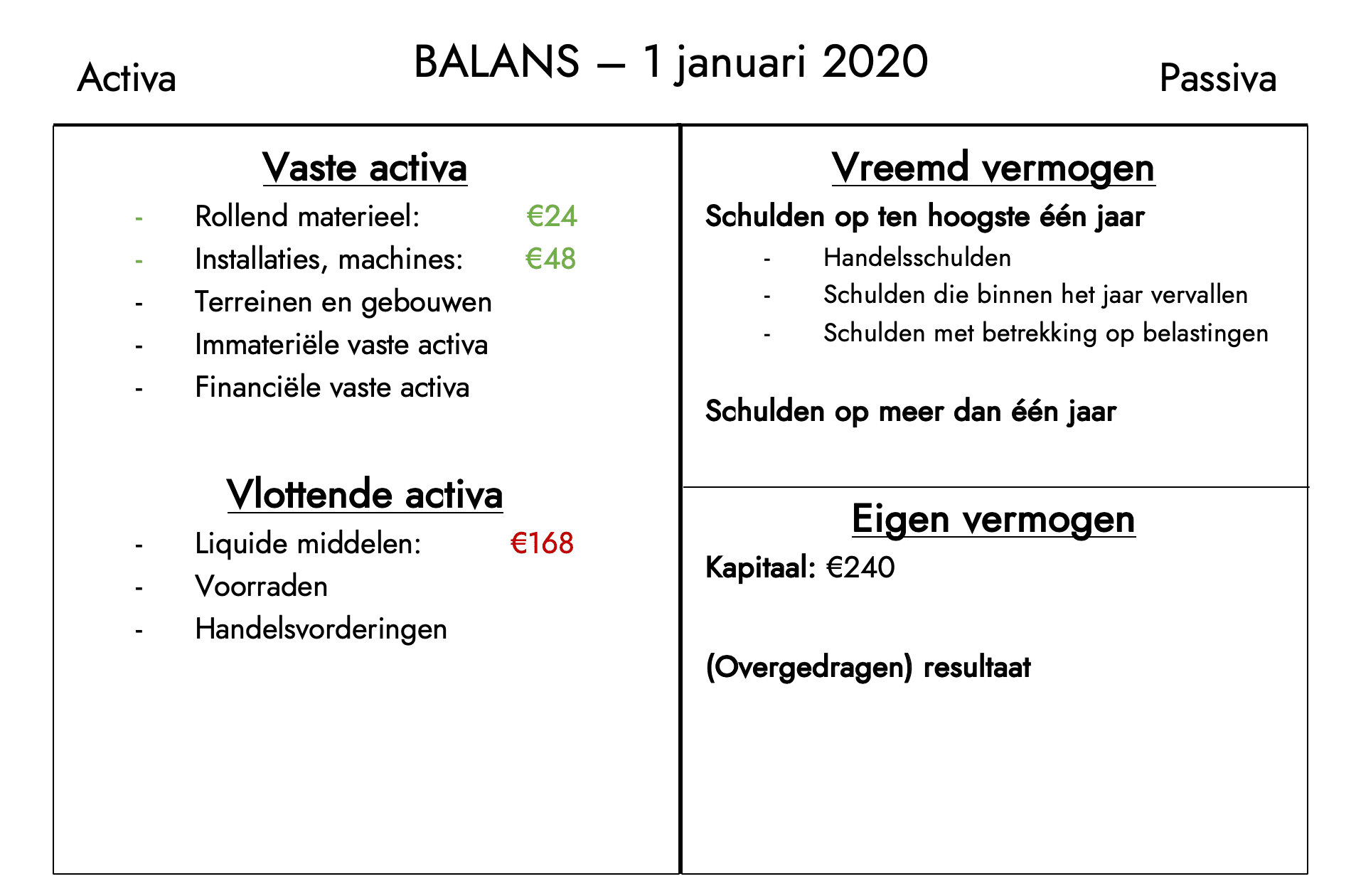

Testers bv werd opgericht met een kapitaal van €240. Om het productieproces op te starten werd er een machine van €48 en een bestelwagen van €24 aangekocht, die we afschrijven op 3 jaar.

In het voorbeeld gaan we de balans van Testers bv simuleren voor de eerste twee maanden na opstart. Bij de opstart ziet die er als volgt uit:

Het kapitaal bedraagt, zoals vermeld, €240. Het kapitaal is geld dat op de bankrekening van de onderneming gestort staat, en vinden we dus terug bij de liquide middelen aan de kant van de activa.

De tweede foto toont de balans na aankoop van de machine en de vrachtwagen. Bij de vaste activa stijgen twee posten: rollend materieel en installaties en machines. Aangezien we de machine en vrachtwagen meteen betalen, dalen de liquide middelen met €72.

De eerste periode

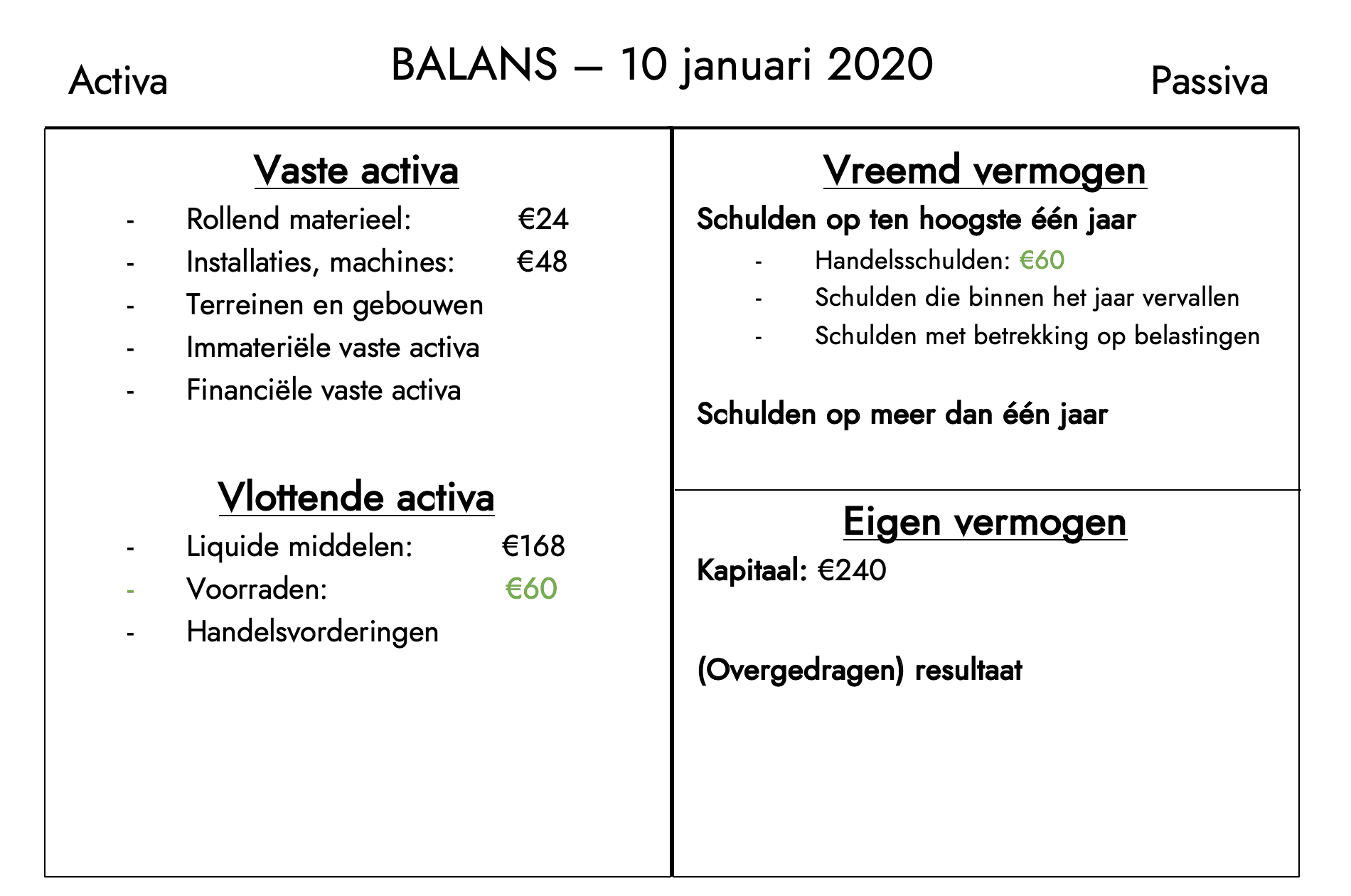

In de eerste periode (1 januari 2020 – 31 januari 2020) gebeuren een aantal verrichtingen (op de foto's hieronder kan je zien wat er op de balans gebeurt):

- 10/1: aankoop 10 A’s en 20 B’s (€60)

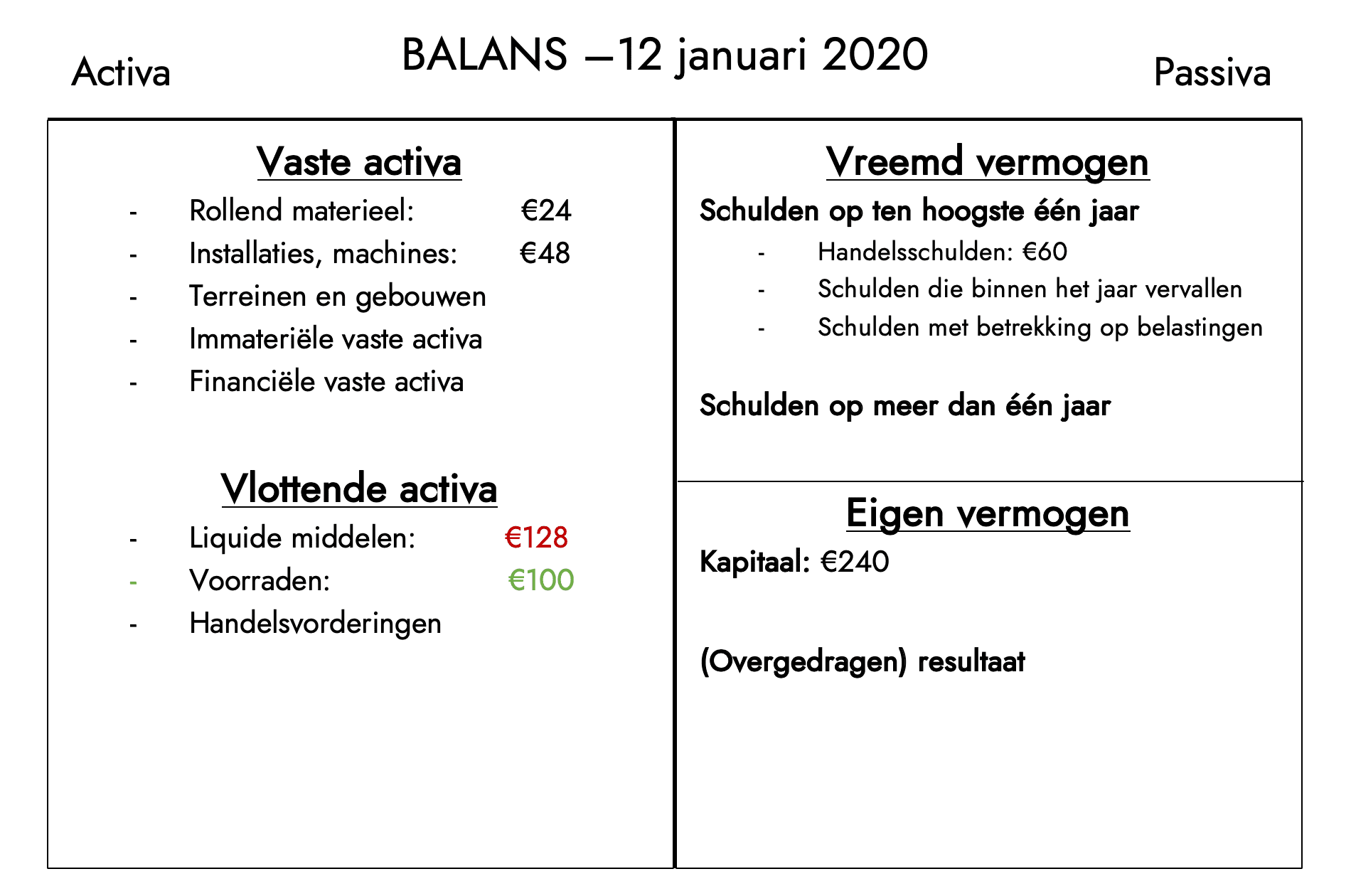

Deze aankoop zorgt ervoor dat onze vlottende activa, de voorraden, stijgen met €60. Aangezien we een leverancierskrediet van 30 dagen hebben en de grondstoffen niet meteen betalen, ontstaat er bij de passiva een handelsschuld van €60. - 12/1: Testers bv maakt 20 T-shirts

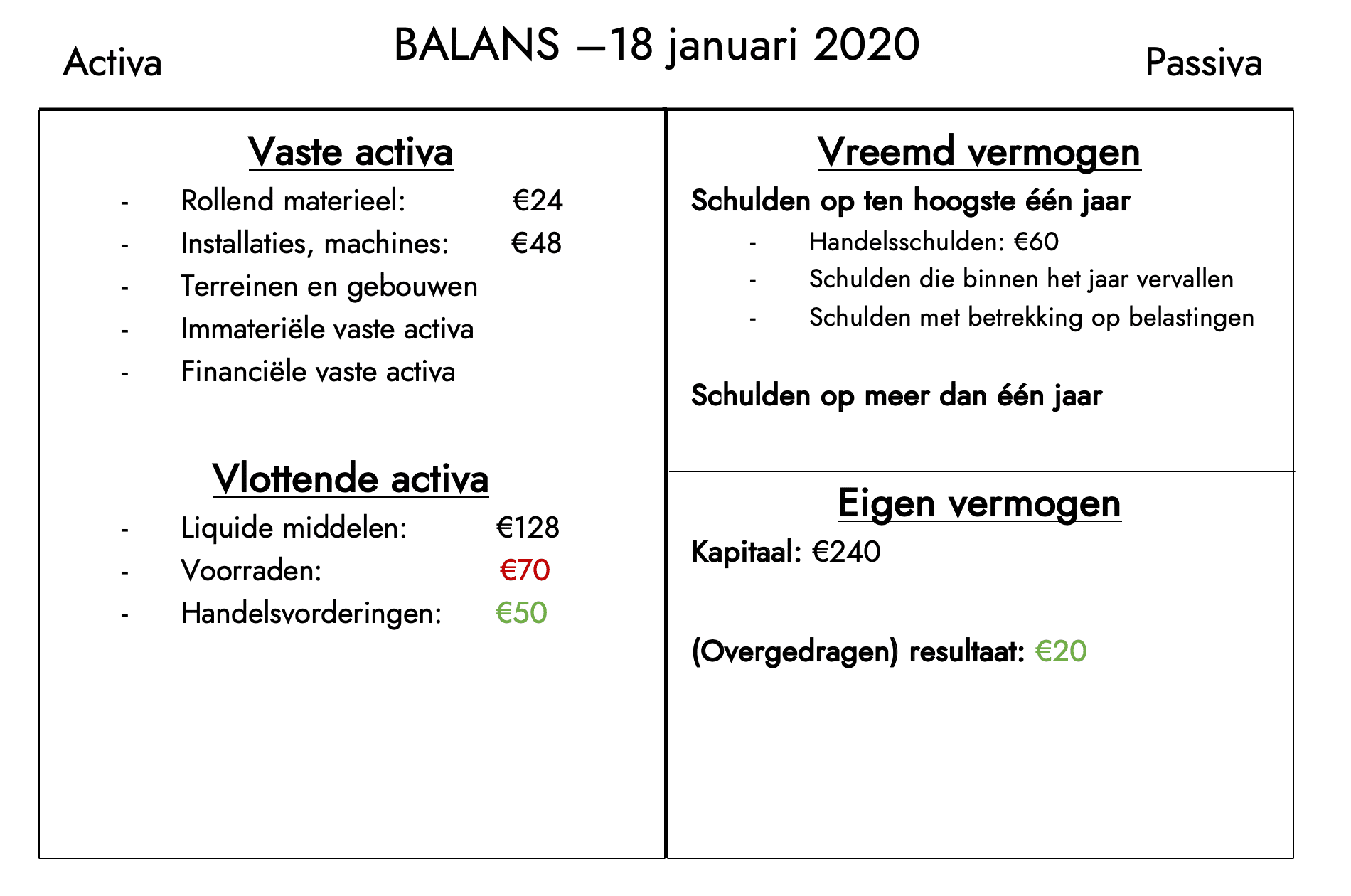

De assemblagekost per T-shirt bedraagt €2, dus deze verrichting kost €40 in totaal. Aangezien dit een kost is die we meteen betalen, dalen de liquide middelen met €40. De waarde van de voorraad stijgt echter met €40, aangezien we dat bedrag in de voorraad geïnvesteerd hebben. - 18/1: Testers bv verkoopt 5 T-shirts! De omzet daarvan bedraagt dus €50. Daarom ontstaat er een handelsvordering ter waarde van €50. De voorraadwaarde per T-shirt bedraagt €6 (€2 voor grondstof A, €2 voor grondstof B en €2 assemblagekost). Daarom daalt de voorraad met €30: 5 T-shirts x €6 per T-shirt.

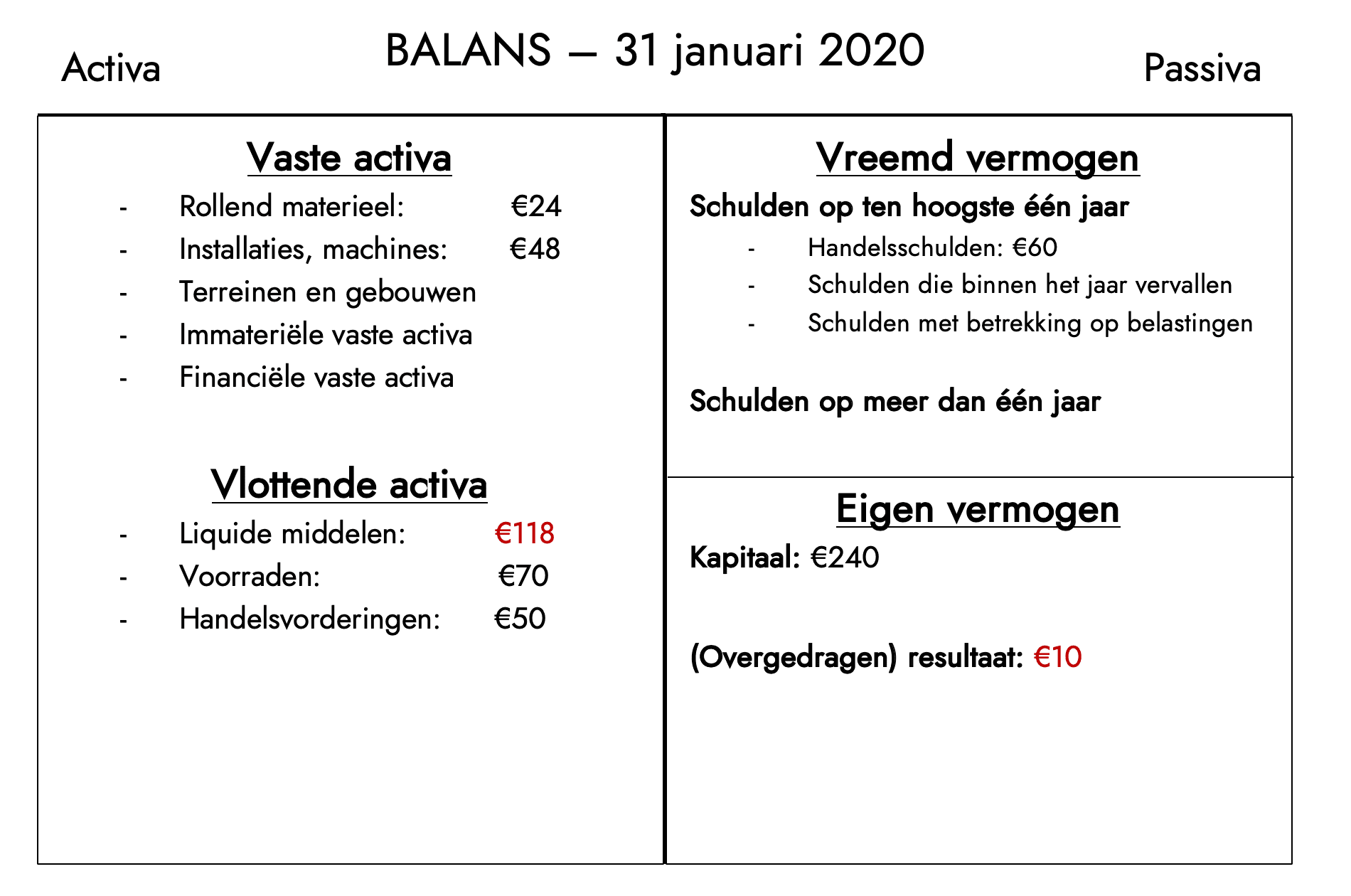

De 5 verkochte T-shirts hebben dus €50 opgeleverd, en kostten €30 om te assembleren. De winst op deze verrichting is het verschil tussen die twee bedragen: €20. Dat bedrag wordt aan de passief kant bij het resultaat geplaatst. - 31/1: Januari zit erop. Daarom betaalt Testers bv nu de vaste kost van €10 per maand. De liquide middelen zakken daardoor met €10, alsook het resultaat.

Hoewel Testers bv in januari een positief resultaat behaalde, zien we dat de hoeveelheid liquide middelen sterk gedaald is ten opzichte van het begin van de maand. Dankzij de balans krijgen we een duidelijk beeld op de situatie op 31 januari 2020.

De tweede periode

De tweede periode die we gaan bespreken voor Testers bv loopt van 1 februari 2020 tot 29 februari 2020:

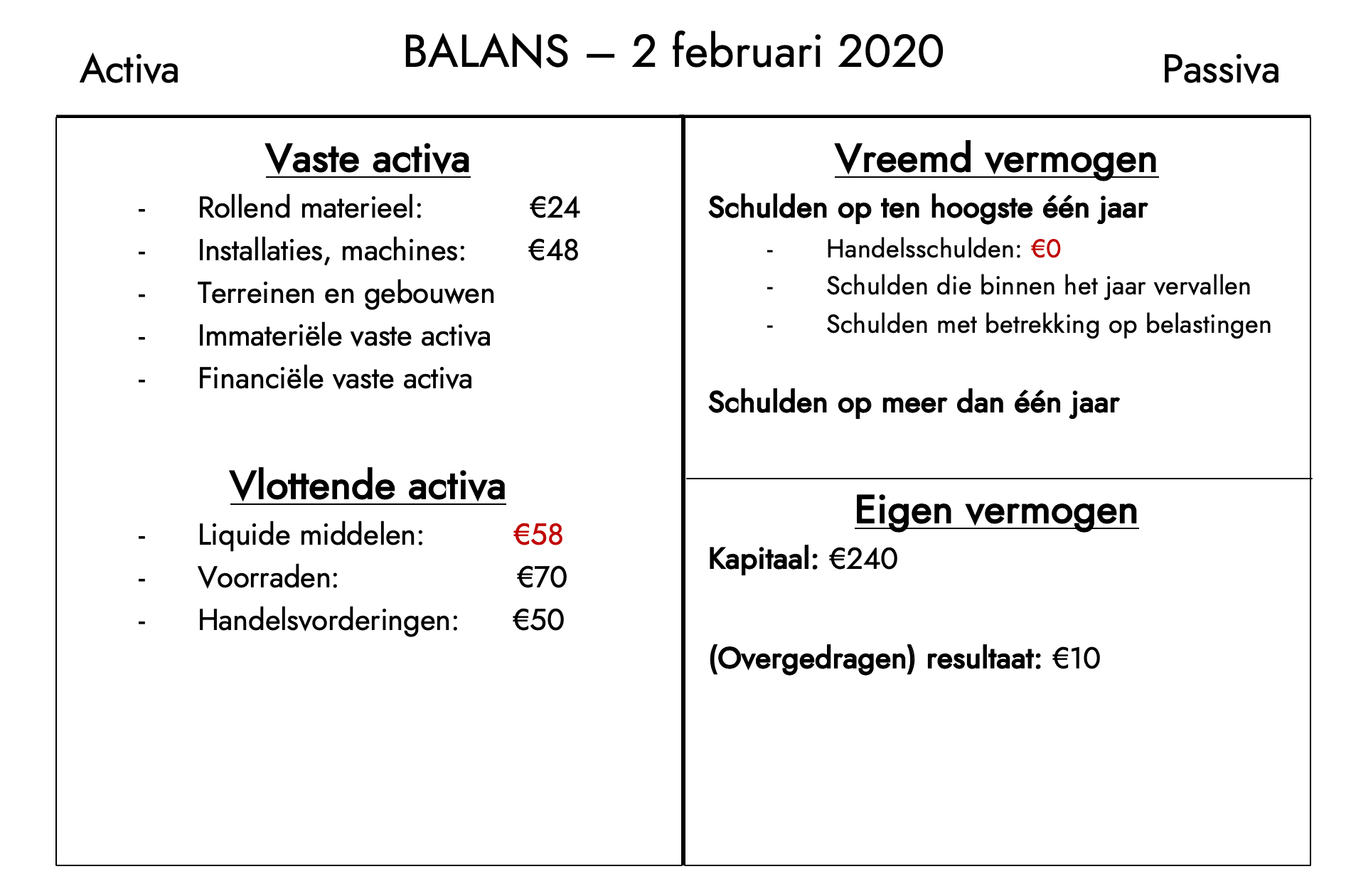

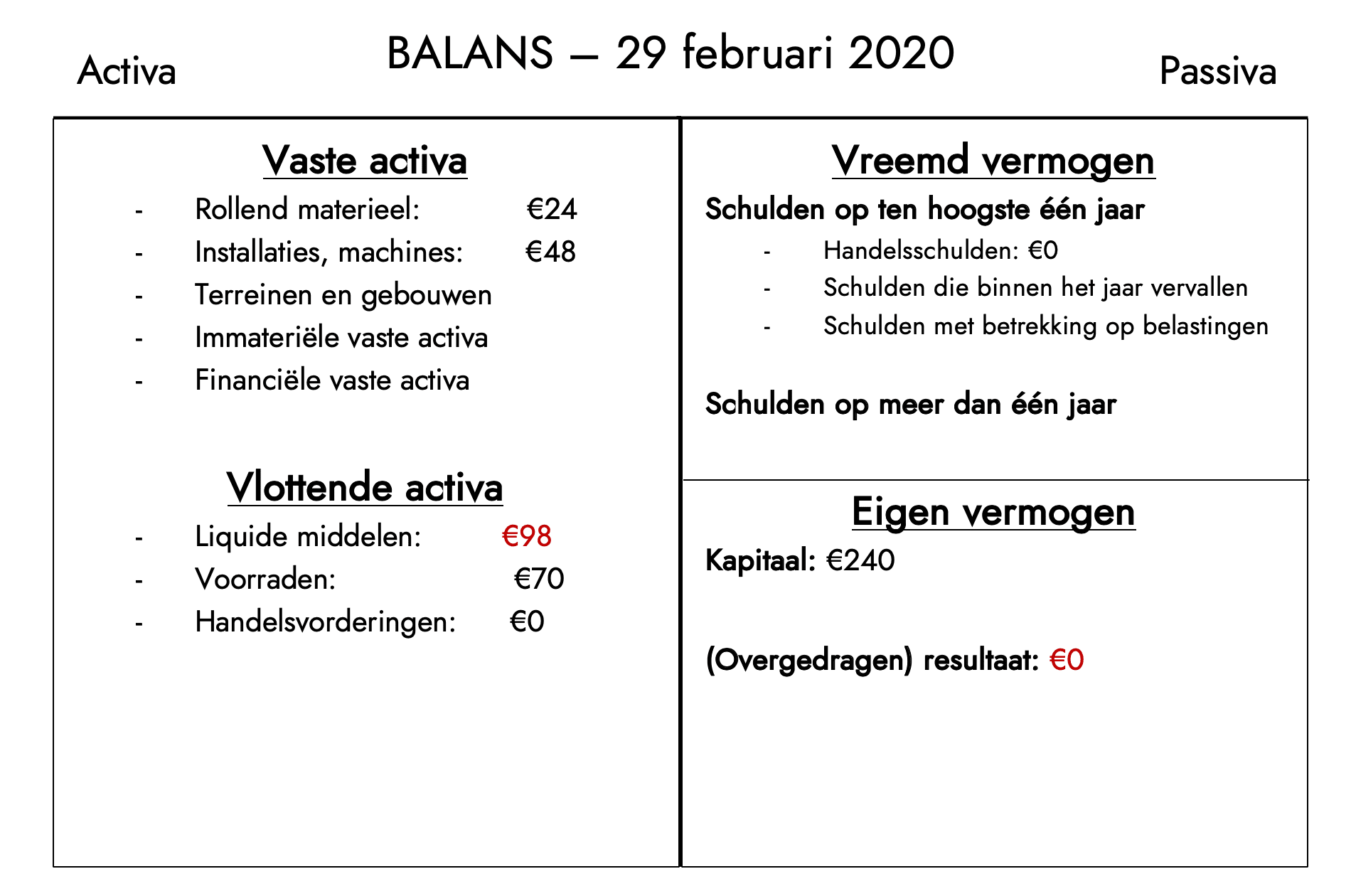

- 2/2: betaling grondstoffen aangekocht op 10/1

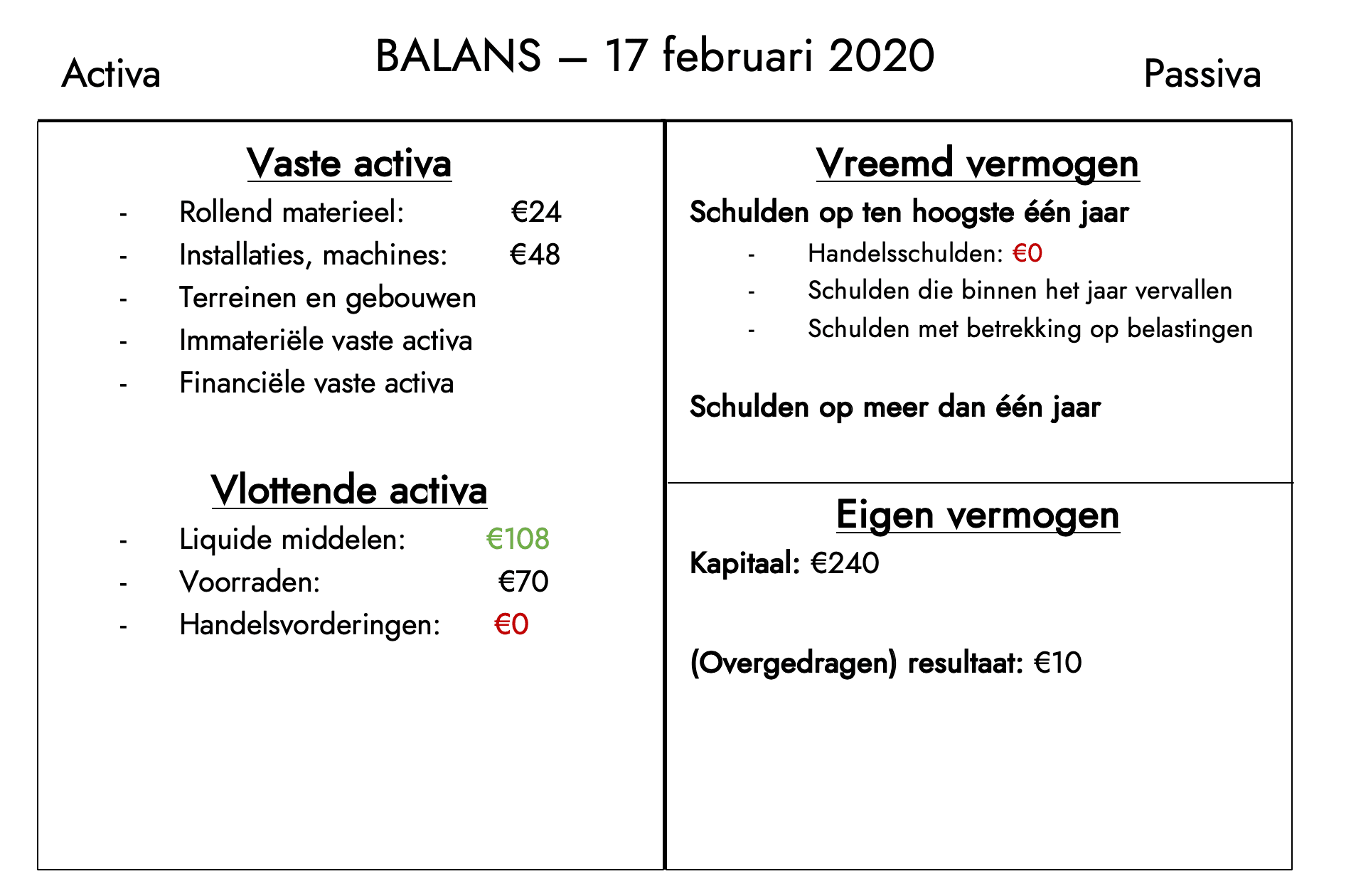

Op 10 januari heeft Testers bv grondstoffen aangekocht ter waarde van €60. Deze worden nu betaald. De handelsschuld zakt naar 0, maar ook de liquide middelen dalen met €60. - 17/2: ontvangen betaling verkochte T-shirts 18/1

In januari werden er 5 T-shirts verkocht. Aangezien klanten een krediet van 30 dagen krijgen, stond er tot 17 februari een handelsvordering ter waarde van €50 open. Op 17 februari betalen alle klanten hun T-shirts. De handelsvordering verdwijnt dus, en de liquide middelen stijgen met €50. - 29/2: Februari zit erop. Testers bv betaalt opnieuw de vaste kost van €10.

Normaal gezien worden afschrijvingen pas doorgevoerd op het einde van het boekjaar, maar voor de volledigheid tonen we toch nog wat de impact daarvan zou zijn op de balans. Zoals eerder vermeld, worden de machine en de vrachtwagen afgeschreven op 3 jaar (36 maanden). We zijn nu 2 maanden verder, dus de waarde van ons vast actief is met 2/36 gedaald.

Zo, de eerste twee periodes van Testers bv komen ten einde. Hopelijk heeft dit praktisch voorbeeld je een goede indruk gegeven over hoe een balans in mekaar zit en wat er juist op staat.

Next up: de resultatenrekening, gemakkelijk uitgelegd

In de volgende blogposts gaan we dieper in op de resultatenrekening, en daarna gaan we de cashflow analyseren. We zien op de balans wel dat de cashflow van januari tot en met februari negatief was (liquide middelen zijn van €240 naar €98), maar een meer uitgebreide cashflow analyse zal een beter inzicht geven over de evolutie van de liquide middelen.

Wil je ondertussen toch al meer weten over Digicount of je ondernemingsidee met iemand bespreken?

Je kan ons altijd contacteren voor een (gratis) introductiegesprek!