Waarom is de balans, gemakkelijk uitgelegd belangrijk?

De balans, gemakkelijk uitgelegd is de eerste blogpost van een reeks waarin we een selectie van boekhoudkundige termen en instrumenten gemakkelijk uitleggen. De post is opgedeeld in 2 delen: een stuk theorie, en een praktijkoefening.

Vooraleer we dieper ingaan op wat een balans juist is, gaan we onderzoeken waarom de balans een belangrijk boekhoudkundig document is.

Veel ondernemers weten wel wat een balans is en wat erop staat, maar ze halen er verder weinig inzichten uit. De balans wordt heel conceptueel bekeken: de gegevens die erin staan kloppen wel, maar zijn niet echt tastbaar. Dit in tegenstelling tot de resultatenrekening, die voor veel ondernemers wel al nuttige inzichten biedt.

Een goed begrip van een balans is vooral belangrijk om te weten hoe jouw business er op een bepaald moment voorstaat. Het is als het ware een momentopname, een foto van hoe de middelen in jouw zaak verspreidt zitten. Daarnaast staan er in je balans heel wat zaken die een invloed hebben op je cashflow. Om te weten hoe jij juist van winst naar cash gaat, is een goed begrip van de balans erg belangrijk.

Theorie en praktijk

In de balans, gemakkelijk uitgelegd gaan we eerst theoretisch bespreken wat een balans is en wat erop staat. In een volgende blogpost gaan we aan de hand van een voorbeeld duidelijk aantonen wat jij er als ondernemer mee kan doen. Door de balans van een fictief bedrijf op te stellen en een paar veel voorkomende financiële verrichtingen uit te voeren, kunnen we dan zien wat de impact op de balans is.

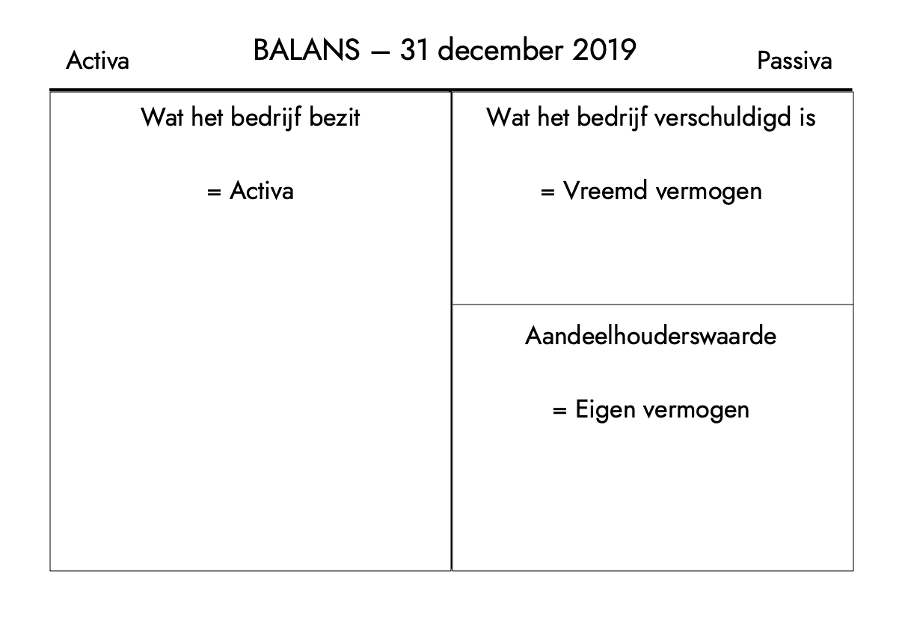

Hoe ziet een balans eruit?

Zoals eerder vermeld, is een balans een momentopname. Bij een goede balans moet dus altijd de datum vermeld worden. Doorgaans is die datum 31 december van het betreffende jaar, omdat ondernemingen vaak op het einde van hun boekjaar de balans opstellen.

Twee delen

Een balans is opgemaakt uit twee delen: de activa staan aan de linkerkant, en de passiva aan de rechterkant. De activa zijn de zaken die in het bezit zijn van de onderneming. De passiva zijn de financieringsbronnen van de onderneming. Zoals je ziet, worden de passiva in twee delen opgesplitst: het vreemd vermogen, en het eigen vermogen. Vreemd vermogen zijn schulden die de onderneming heeft tegenover derde partijen, zoals bijvoorbeeld de bank. Het eigen vermogen bestaat uit de inbreng van de aandeelhouders, en geeft dus weer wat de onderneming verschuldigd is aan hen.

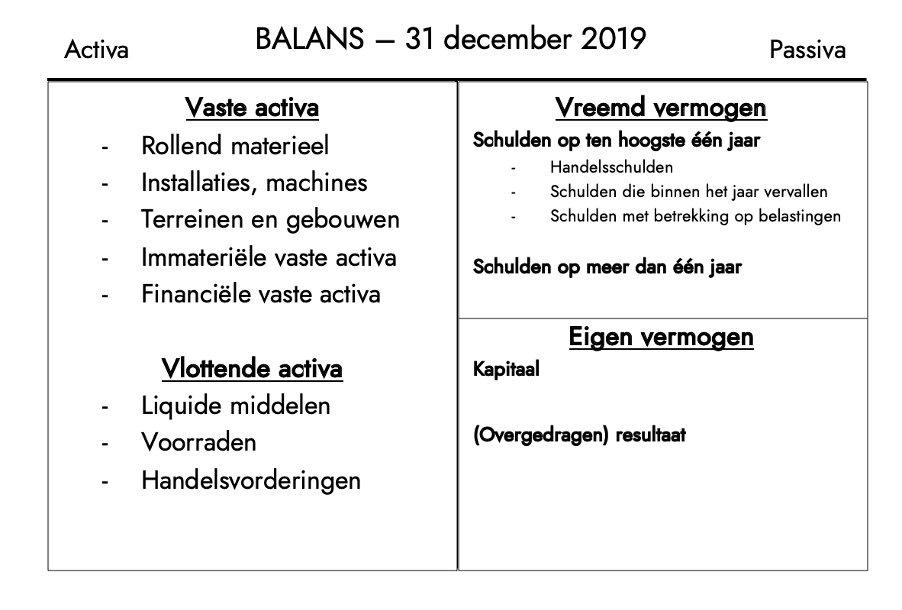

Activa in detail

Op de tweede foto zie je dat er twee soorten activa zijn: vaste, en vlottende activa. Vlottende activa zijn dingen die vrij snel omgezet kunnen worden in cash, op minder dan één jaar tijd. Liquide middelen (cash), voorraden en handelsvorderingen zijn voorbeelden van vlottende activa.

Vaste activa zijn typisch dingen die je aankoopt voor meerdere jaren, en waarvan je de waarde afschrijft op meerdere jaren. Rollend materieel (auto’s, vrachtwagens, …), installaties of machines, terreinen en gebouwen, …

De twee laatste voorbeelden van vaste activa verdienen wat meer uitleg. Immateriële vaste activa zijn wel in het bezit van de onderneming, maar zijn in feite niet tastbaar. Denk hierbij aan patenten, octrooien en dergelijke.

Financiële vaste activa zijn in de eerste plaats deelnemingen in het kapitaal van verbonden ondernemingen. Wat de financiële vaste activa onderscheidt van normale geldbeleggingen is dat bij financiële vaste activa de onderneming inspraak heeft in het bestuur van de andere onderneming.

Meer uitleg over het verschil tussen vaste en vlottende activa vind je hier.

Passiva in detail

Zoals we eerder al vastgesteld hebben, worden de passiva onderverdeeld in twee categorieën: het vreemd vermogen en het eigen vermogen. Die categorieën worden op hun beurt nog is onderverdeeld in telkens 2 subcategorieën.

Voor het vreemd vermogen: de schulden op ten hoogste één jaar, en de schulden op meer dan één jaar. De eerste subcategorie omvat voornamelijk schulden met betrekking tot de dagelijkse gang van zaken. Je leveranciers geven je waarschijnlijk wel wat leverancierskrediet, maar langer dan een jaar zullen ze niet willen wachten op jouw betaling. Ook schulden met betrekking op belastingen moeten doorgaans binnen het jaar betaald worden. Schulden op meer dan één jaar zijn meestal schulden met betrekking tot langlopende kredieten en dergelijke.

Het eigen vermogen bestaat uit kapitaal, en (overgedragen) resultaat. Het kapitaal is de initiële inbreng van de aandeelhouders in de onderneming. Het resultaat is de winst die je onderneming doorheen een bepaalde periode gemaakt heeft. Winst, of verlies, die in een bepaald boekjaar gemaakt is maar niet uitgekeerd werd, kan overgedragen worden naar het volgende boekjaar. De omvang van je eigen vermogen fluctueert dus met de hoeveelheid winst die je maakt.

Zoals de naam aangeeft, moet een balans in balans zijn. Het totaal van de activa moet dus altijd gelijk zijn aan het totaal van de passiva (vreemd vermogen + eigen vermogen). Dat is logisch, de activa worden immers gefinancierd door de passiva.

Een klein voorbeeld: je onderneming heeft onlangs een vrachtwagen aangekocht ter waarde van €50.000. Je lokale dealer wil de betaling daarvoor ontvangen binnen de 30 dagen. In de balans zal je dan zien dat er rollend materieel (vast actief) voor €50.000 vermeld staat, en er tegelijkertijd een handelsschuld van €50.000 is bijgekomen bij de passiva.

In part 2 van de balans, gemakkelijk uitgelegd gaan we aan de hand van een uitgebreid voorbeeld uitleggen hoe de gegevens in een balans vastgelegd worden en wat de invloed is van enkele veel voorkomende verrichtingen.

Wil je ondertussen nog wat extra leesvoer? Check onze andere blogposts of ontdek hoe Digicount juist werkt!